Communautaire, cool et sociale : la finance s’emballe !

Très loin de l’idée que parler d’argent est tabou, la finance attise la curiosité et fait parler d’elle. Entre amis ou au sein d’une communauté, des logiques sociales bousculent et accentuent les interactions des plus jeunes générations autour de l’argent. Les fintech, témoins de ce véritable embrasement du social depuis quelques années, nous proposent de nouvelles expériences communautaires. Décryptage d’une tendance qui monte, qui monte…

Les mentalités évoluent

Sauf a y avoir été initié dans le berceau familial ou à avoir fait des études supérieures dans le domaine, la finance est globalement peu ou pas comprise. En France 77% des habitants jugent leurs connaissances financières moyennes ou faibles, pourtant, chacun d’entre nous est amené au quotidien à prendre des décisions financières. De la gestion de son budget, la consolidation d’une épargne, le financement d’un achat ou encore la préparation de sa retraite, notre vie est pavée de décisions financières encore peu éclairées.

Parler d’argent est d’ailleurs quelque chose d'inhabituel. En famille, le sujet est effleuré quand certains enfants reçoivent de l’argent de poche. Tandis qu’entre amis, les discussions financières au sein d’une colocation ou à la fin d’un week-end se résument à partager les dépenses marquées dans un tricount.

Cependant, de nombreux signaux semblent indiquer un changement des mentalités vis-à-vis de l’argent et une libération de la parole:

Ces dernières années, Twitter a par exemple été l’estrade sur laquelle de nombreuses personnes ont évoqué en transparence leur salaire (énorme buzz du #KnowYourWorth), les dépenses familiales, les dettes étudiantes (Thread viral aux US fin 2020) ou encore les revenus obtenus via des side projects (Snowball). L’argent s’installe progressivement dans les sujets de conversations.

Interpellés par le 4e cycle d’emballement des cryptomonnaies et les retours sur investissements délirants (ex: bitcoin réalisant +117,2 % du 8 Décembre 2020 au 8 Janvier 2021), jeunes et moins jeunes ont forcément questionné le rôle et la rentabilité de leur épargne de précaution atteignant des sommets en France (livret A atteint 326,5 milliards d'euros, + 9,4% annuel)

Signe d’un engouement et d’une vraie attente du marché, les stratégies de waiting list on été répliquées avec succès par de nombreuses start-ups fintech : Robinhood (plateforme d’investissement: 1M pré-inscrits), Kards (neobanque pour jeune: 80k), Helios.do (neobanque verte 12k)

Se lancer des challenges financiers est désormais monnaie courante. Des outils comme TillerHQ promeuvent des défis de 30 jours pour reprendre le contrôle sur ses finances. D’autres comme MoneyUnder30 poussent à l’épargne ou donnent des conseils pour éviter de futurs aléas financiers.

Que ce soit pour les plus jeunes ou les plus vieux, les investisseurs misent massivement sur les start-ups adressant des publics financièrement peu acculturés. GoHenry fait par exemple de la pédagogie aux enfants avec sa carte et son appli de gestion d’argent de poche. Tandis que Eversafe lutte contre les d'abus de confiance / d'escroquerie, entraînant une exploitation financière des personnes âgées.

Bouge ta communauté !

Alors, comment acheter une action ? Où dois-je placer mon argent ? Qu’est-ce qu’un bull market ? A quoi servent les intérêts composés ? C’est quoi la DeFi ?

Les néophytes se posent rapidement beaucoup de questions, et c’est d’ailleurs souvent un frein pour se lancer. Pourtant, peu à peu, des personnes aux intérêts communs ont commencé à échanger des conseils en ligne. Forcément aiguillés par les algorithmes des réseaux sociaux, ces internautes ont convergé et des communautés ont commencé à se former autour de différents sujets financiers : investissement, placement, retraite, trading, cryptomonnaie, .. De véritables puits de connaissances, désormais à portée de main, démocratisent l’accès à la finance.

Les communautés de gestion des finances personnelles décollent depuis le début de la pandémie. Podcast, article, Slack, newsletter, compte instagram, les formats se multiplient pour répondre aux questions des particuliers (Budget Chéri, La Martingale, Incerto, Snowball, Finary ..) et à celles des professionnels (communauté Cash is King de Agicap)

Les groupes de discussion sur Telegram et Discord se font discrets mais se multiplient! Allez sur Investing Stock pour aborder les notions de trading, Earnings Fly pour analyser les états financiers d’une entreprise ou encore discutez sur des serveurs Discord pour identifier les signaux qui expliquent les mouvements des marchés.

Même constat sur reddit où deux subreddits voient leurs membres augmenter en flèche: r/vosfinances (13k Nov 2020 à 33k Jan 2021) donnant toutes les semaines des conseils personnalisés sur vos projets financiers. Ou encore r/wallstreetbets (778k Jan 2020 à 8.6M Jan 2021) qui se présente comme un terminal Bloomberg.

Certains poussent la gestion des finances personnelles à son paroxysme. Le développement de la communauté FIRE (Financial Independant Retire Early) en est l’exemple. Elle a vu son nombre d’adeptes augmenter considérablement (r/Fire : 3k en Août 2019 à 84k Jan 2021). Le concept ? Il s’agit d’atteindre l'indépendance financière et partir à la retraite de façon très anticipée. Pour cela, on adopte un mode de vie frugal en réduisant les dépenses au maximum. Puis on économise un montant à partir duquel les intérêts générés par les placements fournissent assez d'argent pour supporter les frais de la vie courante.

Cet engouement pour la finance a clairement été identifié par des fintech, qui désormais se positionnent comme des acteurs cool sur le marché pour attirer des clients, en opposition aux acteurs traditionnels. Du tutoiement du marketing, à la simplification des messages, en passant par une expérience digitale transparente et sans friction, les start-ups transforment notre relation à l’argent.

Le service n’est plus seulement transactionnel, il est désormais émotionnel grâce à de nouvelles interactions avec l’utilisateur et également entre utilisateurs.

Mon Petit Placement tutoie ses clients et fait des tiktok avec. La relation avec le client est transformée, et surtout la thématique d’investissement est abordée avec simplicité et transparence. Rafraîchissant !

Kard distille des memes sur Instagram, mêlant l’expérience avec le produit et les références culturelles des plus jeunes. Résultat : un marketing décalé !

Cet angle social qui progressivement s’immisce dans les produits fintech est d’ailleurs extrêmement puissant pour l’entreprise car il a pour effet d’augmenter l’engagement envers le produit, il diminue l’attrition et la viralité fait drastiquement diminuer les coûts d’acquisitions.

Attention toutefois aux dérives. Alors que les marchés financiers sont normalement occupés par des agents économiques supposés rationnels, l’accès facilité à la connaissance ainsi qu’aux marchés par l’intermédiaire de Fintech peut conduire à des situations inattendues:

La facilité avec laquelle les personnes peuvent désormais parler de leurs investissements a un effet pervers qui est l’imitation des stratégies. Or imiter n’est pas comprendre et nombreux sont les traders Robinhood qui ont suivi aveuglément des conseils, à leur perte malheureusement.

Tout récemment, on a pu encore noter la puissance communautaire du social dans l’univers fintech avec l’envolée de l’action (x20 en 1 mois au plus haut) de Gamestop début 2021. Des utilisateurs de reddit sur le r/wallstreetbets ont partagé avec enthousiasme leurs récentes prises de positions ce qui a subitement provoqué des achats frénétiques de l'action GameStop. Le titre a affiché le plus gros volume d'échanges (197 millions d'actions) de la séance du vendredi 29 janvier. À titre de comparaison, seulement 144 millions de titres Apple ont été échangés ce jour-là.

Faites place au Fin-Fluenceur

Cette puissance communautaire s’infiltre progressivement dans le paysage social à travers les réseaux existants ou dédiés, voire de façon hybride en créant des synergies fortes.

Laguna est un Onlyfan du placement qui permet de générer une page dédiée partageable sur les différents réseaux sociaux, notamment sur Twitter ;

Stockwits représente l’équivalent boursier de Twitter permettant de partager bons plans et idées d’investissements entre traders, entreprises, etc. ;

eToro se présente comme un courtier en ligne. Réputé pour être le leader du « Trading Social », grâce à sa plateforme il permet aux utilisateurs d’échanger, de s’entraider et surtout de copier les meilleurs d’entre eux.

Public constitue un réseau social d'investissement où les membres peuvent détenir des fractions d'actions dénommées également part ETF, suivre des créateurs populaires et partager des idées au sein d'une communauté d'investisseurs.

Ensydr, encore en bêta, se présente pour sa part comme un « e-sport de la finance ». Ce site invite à prédire, jouer et gagner différents prix. Les objectifs affichés se veulent ludiques et visent également l’apprentissage.

Meemo est une application de finance personnelle lancée par des anciens salariés de Snap. Il s’agit en substance d’un portefeuille numérique gamifié qui fournit notamment des recommandations et une validation sociale de la part de vos amis en recueillant leur historique d'achat et en le partageant avec vous.

Les exemples ne manquent pas et témoignent de l’attrait croissant pour le sujet contribuant ainsi à l’essor de nouvelles stars : les fin-fluenceurs. À titre d’exemples, citons Emilie Bellet, ancienne de chez Lehman Brothers qui distille ses conseils sur Instagram ou encore Rahul Rai avec pas moins de... 462,2K abonnés sur TikTok ! Un chiffre qui donne le tournis. Et pourtant, cela pèse peu à côté des 1,6 milliards de contenus qui circulent sur la plateforme chinoise avec le hasthtag #finance. Ces données soulignent si besoin était l’engouement pour ce domaine. Qu’on se le dise : la finance devient cool ! Et ça, les marques le comprennent très bien et s’en servent comme tremplin pour diversifier leurs activités. Elles n’hésitent pas ainsi, à s’adapter et à revoir leurs stratégies marketing et communication pour aiguiser l’appétit des millennials et de la Gen Z.

Citons Cash App, l’application mobile de paiement de Square, connue pour envoyer périodiquement aux utilisateurs de l'argent réel gratuit, lorsqu'ils partagent leurs noms d'utilisateur de compte. Cette app opère désormais sur la plateforme de gaming Animal Crossing. Enorme coup marketing, mais elle ne s’arrête pas là et lance également –à l’instar de la start-up Fast - une ligne de vêtements fashion et tendance conçue pour la jeune génération.

Autre exemple avec la néo-banque Step qui fait appel à plusieurs reprises à Charli D’Amelio la super star de TikTok pour réaliser des opérations marketing dédiées. La dernière en date : une émission Q&A baptisée « Burning Money Questions » soit, en français, des questions d’argent brûlantes ou la star évoque les sujets fondamentaux liés à l’argent et répond aux questions que se posent les adolescentes relativement à leur argent.

Vous n’avez encore rien vu...

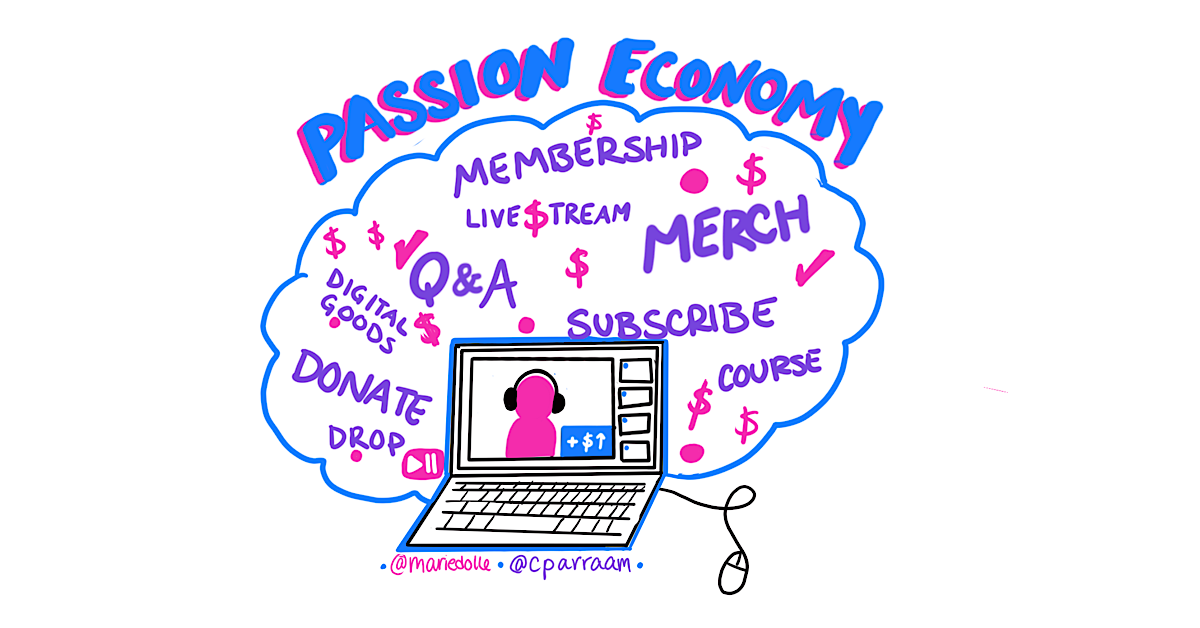

Plutôt cool, non ? Et pourtant, vous n'avez probablement encore rien vu. L'essor de la Passion Economy contribue à changer la donne. Elle entraîne dans son sillage le développement de nouveaux outils fintech (stand-alone ou embedded) afin de permettre aux créateurs de se professionnaliser et de mieux monétiser leur savoir-faire.

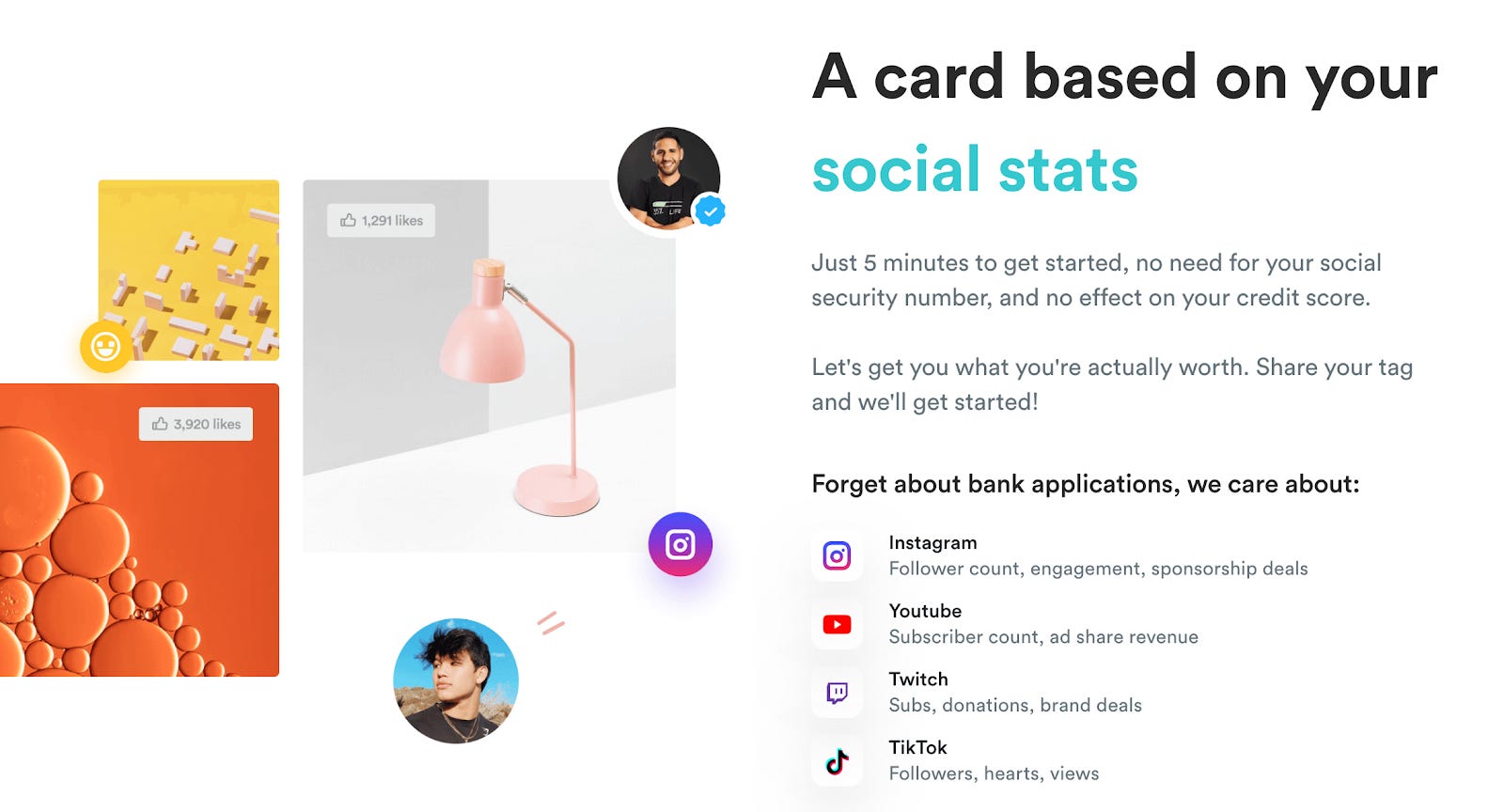

Certains de ces outils sont particulièrement intéressants car ils sont sociaux avant d’être utilitaires. Ils sont conçus pour cette nouvelle génération de marques portées par des créateurs. Citons à titre d’exemples MoneyMail (vous pouvez lire leur manifeste ici) ou Karat. Ce dernier se présente comme une carte bancaire réservée aux tops influenceurs. Sa particularité ? Celle d'être octroyée en fonction des métriques sociales (likes, followers, etc.). Du jamais vu !

Il convient de prendre la mesure du phénomène. Il ne s’agit pas en effet, seulement de nouveaux outils - aussi innovants soient-ils. La révolution qui se prépare vient modifier en profondeur nos business models.

Tout d’abord, de plus en plus de modèles économiques alignés entre créateurs et communautés émergent. Ce qui était hier du financement participatif (ex: crowdfunding sur des projets Kickstarter) et permettait de financer collectivement une idée, se transforme progressivement vers des modèles de co-ownership. C’est le cas de Fairmint qui permet à une start-up (/un créateur) d’offrir à ses utilisateurs la possibilité de soutenir l'entreprise en investissant dedans. Imaginez si Wikipédia était détenu en partie par ses éditeurs ? Ou encore si Reddit récompensait ses modérateurs par des actions de l’entreprise ?

Ce qu’il faut retenir, c’est que pour une aventure en création, ces nouveaux modèles financiers et communautaires, sont de vrais accélérateurs.Les bundles s’emparent désormais du contenu des créateurs de la Passion Economy. La route vers les 1000 true fans des créateurs se construit en fusionnant des communautés. C’est ce que tentent Divinations and Superorganizers en proposant désormais une newsletter commune. Le produit bénéficie donc de groupes de lecteurs adjacents, tout en réduisant le prix d’entrée pour consommer le même contenu.

Si le signal apparaît faible pour l’heure, il demeure néanmoins perceptible et laisse entrevoir l’essor des Human IPO, l’investissement dans l’humain ! Concrètement, un créateur est perçu comme une action qui gagne en valeur à mesure qu’il devient connu. Investirons-nous demain dans des personnes qui ont du potentiel ? Le VC Rex Woodbury en est convaincu et argumente le sujet dans un article qui mérite lecture.

Flairant le marché en devenir, une start-up s’est même lancée sur le créneau. Cette société, Human IPO, propose une marketplace de personnes dans lesquelles investir. Vous êtes perplexe ? Vous trouvez que ce concept est trop disruptif, voire irréaliste ? Vous n’êtes pas au bout de vos surprises ! Attendez de voir se démocratiser le “Reddit MBA” ou la “Direct-to-avatar” Economy. Des modèles impulsés par les digi-sapiens, des “trendsetters, des chasseurs de tendances, et des early adopters de toute technologie qui met à jour et libère leur existence.” Soyez en assuré, la scène fintech, comme de nombreux autres secteurs - aussi corporate et feutrés qu’ils aient pu être par le passé - s’émancipent, portés par une dimension communautaire et créative inédite. Nous sommes à l’aube d’une révolution sociale qui dépasse tout cadre, et notamment celui de votre imagination.

Marie & Clément

Pour vous abonner à l’excellente newsletter FinTech de Clément Parramon, c’est par ici.